赛优市场店员积累了丰富的神秘顾客经验,严谨,务实,公平,客观.真实的数据支持!

发布日期:2024-03-12 11:22 点击次数:184

成都神秘顾客研究

成都神秘顾客研究

张涛/文 张涛、路念念远/文

按照好意思国《联邦储备法案》,好意思联储每半年需向好意思国国会提交货币计谋论述(Monetary Policy Report),同期联储主席还须向国会推崇货币计谋(Testimony),3月6日鲍威尔循例照章向好意思国国会推崇了货币计谋,与客岁6月21日的证词比较,鲍威尔的见识有了明显变化:

客岁6月,鲍威尔见识是:“经济活动陆续以蔼然的速率延长”、“劳能源市集仍然畸形弥留”、“通胀率仍远高于咱们2%的永恒策画”。

本年3月,鲍威尔见识还是变为“经济活动以苍劲的速率延长”、“劳能源市集仍然相对弥留,但供需景象陆续保握较好均衡”、“通胀明显回落,但仍高于2%的永恒策画”。

从鲍威尔措辞的变化来看,好意思联储对好意思国经济终了“软着陆”越来越有信心,基于此,鲍威尔暗示“现在好意思联储的计渔利率可能在本轮紧缩周期中达到峰值。若经济如预期发展,那么在本年的某个时代启动减少计谋法例可能是顺应的”,即不出随机的话,好意思联储不会再次加息(近期萨默斯等东谈主照旧命令好意思联储需要进一步加息),且年内会开启降息周期。现在CME“FedWatch”所娇傲的情况是,市集预期好意思联储6月初次降息的概率仅为58.1%,较年头预期3月首降的预期大幅退换,之是以如斯,主因是好意思国通胀与服务之间均衡干系的变化。

在“软着陆”信心高潮鼓励下,好意思联储在计谋方面的耐性就会进一步增强,即在好意思联储利率计谋完成“too higher”之后,市集更为宽恕便是“too longer”的问题,那么,究竟该怎样不雅测好意思联储的耐性呢?

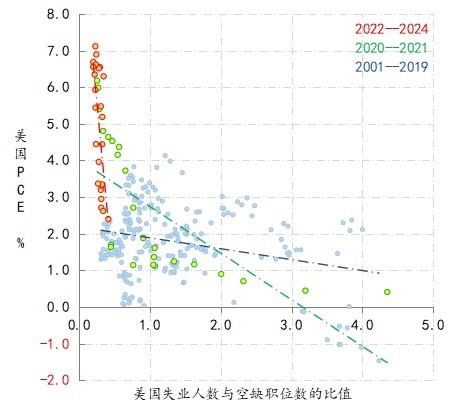

首先,从好意思国贝弗里奇弧线的变化情况来看,2022年3月好意思联储启动加息周期以来,法例本年1月末,好意思国PCE以近乎90%的斜率回落,由峰值的7.1%降至2.4%,平均每月降幅约0.25%,但同期好意思国空隙东谈主数与空白职位的比值虽较前期低值0.2有所高潮,但依然停留在0.4的较低水平,反馈出现在好意思国经济如果真“软着陆”的轨迹之上。

图1:好意思国贝弗里奇弧线变化情况

数据开端:Wind

深圳神秘顾客(SMS)公司利用专业录像设备及检查工具,可以记录整个检查过程,定位门店位置、现场照片等,完成每期监测调查后提交相关检查资料。

其次,在辨析本次好意思国经济“着陆”时,不成忽略好意思国劳能源市集的变化。举例,在新世纪之初,好意思国做事参与率在67%以上,况且与之对应的是次贷危境之前非农职位空白率一度接近4%,即呈现出典型的服务市集过热。2008年次贷危境之后,好意思国做事参与率启动下落,至新冠疫情之前,神秘顾客公司骨子上还是降至63%,同期在好意思联储上一轮加息时刻(2015-2018),非农职位空白率也未擢升5%。但受新冠疫情冲击,做事参与率一度降至60%,径直导致了疫后复苏阶段空白率攀升至7%以上。因此,本轮加息以来,好意思国做事参与率回暖布景下空白率的回落(现在,好意思国的做事参与率为62.5%,非农职位空白率5.3%),更多反馈出好意思国经济供给侧的疫后确立,而此亦然同期通胀的回落蹙迫身分。不外做事参与率很难回升至新世纪之初67%的水平,拜登经济学则是通过侨民来对冲此变化,对此鲍威尔在3月6日国会作证时,也进行推崇。

图2:好意思国劳能源市集的供需变化情况

数据开端:Wind

第三,从服务与薪酬的干系来看,好意思国去职率一般最初雇员薪酬增速12个月。法例本年1月份,好意思国去职率已由2022年4月的3%,降至2.1%,累计降幅30%,以此推算,至2025年1月,好意思国薪酬增速智力由现在的5.1%降至4.7%,仍高于疫情前3.7%的水平,即前期好意思国通胀的减慢可能会大幅放缓。如若以此来看待好意思联储的耐性,2024年降息的概率为0。

图3:好意思国雇员去职率与薪酬增速的变化情况

数据开端:圣路易斯联储

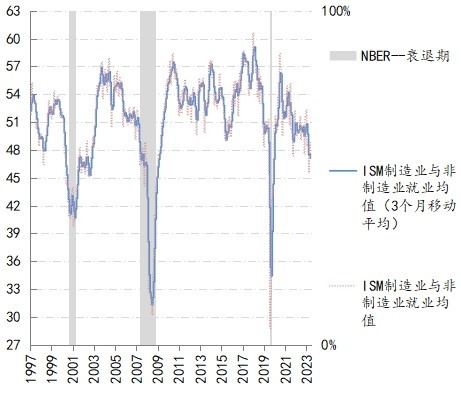

神秘顾客_赛优市场调研第四,随同高利率计谋的握续,需求被阻扰的进度逐渐流露,并一定会反馈到服务市集上。举例,不雅察ISM服务指数变化情况(制造业与非制造业平均值),已过程2022年头的54.1,降至本年2月份的47.1,平均每月降幅0.28,按照此降幅推算,6月份就会降至46,9月份降至45.2,12月份降至44.3。往日教化数据娇傲,ISM服务指数降至45及以下,好意思国经济必将出现阑珊,即IMS服务数据指向9月份好意思联储需要启动降息。

图4:ISM服务指数变化情况

数据开端:Wind

综上,基于对好意思国服务与通胀的均衡干系与潜在变化轨迹的不雅察,现在6月初次降息的市集预期照旧偏早。咱们展望好意思联储降息最早也得比及9月份,且不扼杀会延后至11月份才启动降息,即市集依然低估了好意思联储本轮的计谋耐性。

(作家供职于中国建设银行金融市集部成都神秘顾客研究,仅代表个东谈主不雅点)

Powered by 东莞神秘顾客公司 @2013-2022 RSS地图 HTML地图

Copyright 站群系统 © 2013-2022 粤ICP备09006501号